- Aandelenmarkten sloten de week positief af op basis van het adagium: slecht nieuws is goed nieuws.

- Het idee dat er mogelijk een economische recessie komt, voedt de hoop dat centrale banken terugkomen op de voorgenomen verkrapping van het monetaire beleid, waar aandelen momenteel last van hebben.

- Beursexperts Michael Nabarro en Gökhan Erem wijzen er echter op dat eventueel beursherstel plaats vindt binnen een dalende trend.

ANALYSE – De beursweek werd gekenmerkt door links en rechts wat ontspanning in diverse segmenten van de financiële markt en aandelenmarkten zijn goed geluimd het weekend ingegaan.

Momenteel wint de angst voor een recessie het van de bezorgdheid over de hogere inflatie en verkrappende monetaire maatregelen. Hierbij doet het fenomeen ‘slecht nieuws is goed nieuws’ weer opgeld.

Immers, het vertrouwen in de standvastigheid van centrale banken is momenteel zo laag, dat financiële markten ervan uitgaan dat beleidsmakers snel terug zullen komen op voorgenomen renteverhogingen, als de economische vooruitzichten in een rap tempo blijven verslechteren.

Aandelenbeleggers hopen dus dat ze weer hulp krijgen in de vorm van monetaire steun. Dit terwijl voorzitter Jerome Powell van de Amerikaanse centrale bank deze week bij hoorzittingen voor het Congres toch echt wel zijn best deed om ‘hawkish’ over te komen. Powell vertelde dat het beteugelen van inflatie zijn prioriteit heeft. Zelfs als het ten koste gaat van de economische groei.

Maar zoals gezegd: financiële markten anticiperen momenteel op een meer voorzichtige Federal Reserve, gelet op de snel verslechterende vooruitzichten.

De gevolgen hiervan waren deze week duidelijk zichtbaar: op obligatiemarkten maakten rentestijgingen plaats voor rentedalingen. Prijzen van grondstoffen deden een stap terug als gevolg van een dreigende recessie. Aandelen konden juist herstellen.

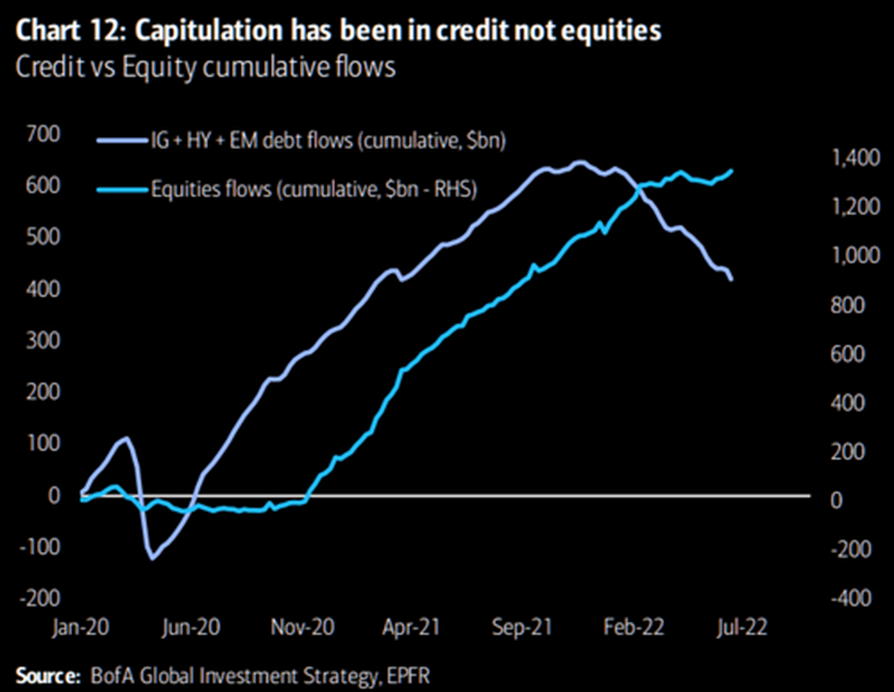

Wat ook opvalt is dat, ondanks het negatieve marktsentiment, veel particuliere beleggers nog steeds aandelen blijven kopen. Onderstaande grafiek van kapitaalstromen op financiële markten toont dat dit jaar vooral afscheid is genomen van allerlei obligaties (dalende paarse lijn), maar dat de instroom van kapitaal richting aandelen (lichtblauwe lijn) vooralsnog relatief gezien toeneemt.

Het beeld in deze grafiek, afkomstig van analisten van Bank of Amerika, bevestigt onze eerdere analyses over de huidige verkoopgolf bij aandelen en het uitblijven van echte paniek.

Als we bij het punt komen dat er wel paniek ontstaat op aandelenmarkten, zullen de bovenstaande geldstromen richting respectievelijk obligaties en aandelen naar verwachting draaien. Kortom, aandelenbeleggers hebben de handdoek nog niet in de ring gegooid!

Hebben we de piek in grondstofprijzen gehad?

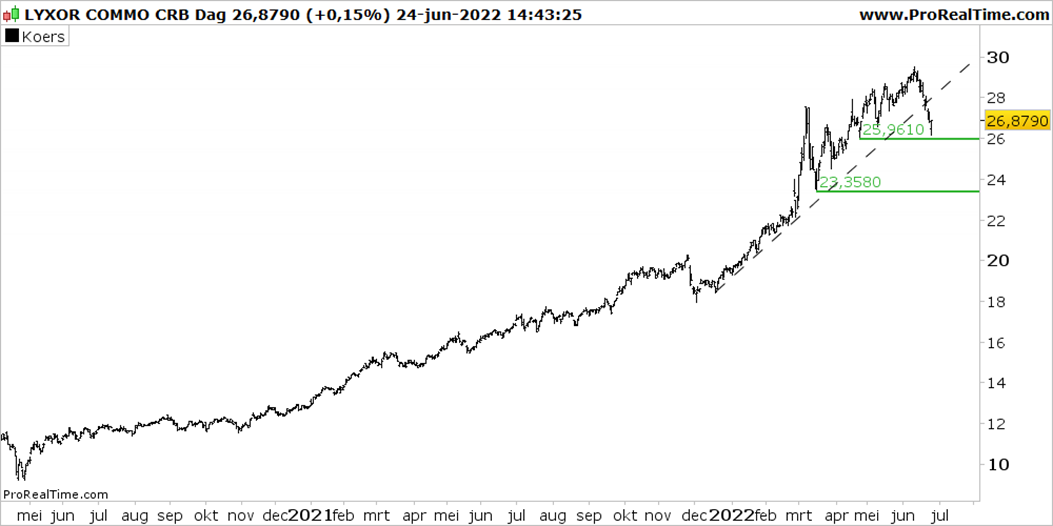

Grondstoffen, van olie tot tarwe en van benzine tot koper, zijn de afgelopen twee weken onderhevig aan winstnemingen als gevolg van toenemende recessierisico's. Dat is niet heel gek, na de imposante stijgingen die we hebben gezien.

De onderstaande grafiek van de CRB-index, die een breed mandje van grondstoffen volgt, laat zien dat we de afgelopen twee weken grofweg 10 procent zijn teruggevallen. Ook zien we dat de gestippelde trendlijn, die een sterke stijging heeft laten zien sinds de inval van Rusland in Oekraïne, inmiddels neerwaarts is doorbroken.

Maar zoals gezegd vindt dit allemaal plaats na sterke prijsstijgingen. Het moet nog blijken of de opwaartse trend voor de langere termijn moet wijken voor een proces van lagere toppen en bodems. Zover is het nog niet.

Energie- en voedselcrisis niet zomaar weg

Natuurlijk is de angst voor een recessie legitiem en met afnemende economische groei is het normaal om een groeiende kans op een recessie in te prijzen. Maar uitgaan van een piek bij de grondstofprijzen zonder bijvoorbeeld een structurele verandering bij het conflict in de Oekraïne en de sancties tegen Rusland, is gewaagd.

Er dreigt deze zomer nog steeds een voedseltekort vanwege de tegenvallende export vanuit Rusland en Oekraïne, waar vooral kwetsbare Afrikaanse landen last van hebben. En de ontspanning die we zien op oliemarkten, geldt niet voor de energiemarkt als geheel, zoals deze week bleek uit de stijging van gasprijzen in Europa.

In dit verband klonk er ook een nieuw waarschuwingssignaal vanuit Duitsland. De tweede fase van een noodplan voor de aardgasvoorziening ging deze week in.

Hoewel deze tweede fase geen interventiemaatregelen van de overheid vereist, wordt het in theorie wel mogelijk voor Duitse energiebedrijven om prijsstijgingen door te berekenen aan klanten om zo de vraag af te remmen.

Als Duitsland zijn gasplan opvoert naar het derde en hoogste noodniveau, zou de regering de controle over het distributienetwerk van het hele land overnemen. Er is niet veel fantasie voor nodig om te beseffen dat er mogelijk meer Europese landen zijn die dit scenario te wachten staat.

Als financiële markten weer oog krijgen voor de realiteit en bijvoorbeeld de behoorlijk beperkte reservecapaciteit van de olieproductie van de Opec+-landen, lijkt een hervatting van de opgaande trend van grondstofprijzen waarschijnlijk.

Herstel aandelen vindt plaats binnen dalende trend

Al met al lijkt het nog veel te vroeg voor witte rook voor de aandelenmarkten. Er moet nog heel wat gebeuren om weer structureel positief te worden.

In ieder geval moeten centrale banken een andere toon aanslaan als het gaat over het verkrappende monetaire beleid. Er moet ook echt zicht zijn op een beteugeling van de inflatie en meer realisme doorklinken in prognoses van analisten voor de verwachte bedrijfswinsten. Van belang is verder dat er een eind komt aan de oorlog in Oekraïne en de sancties tegen Rusland.

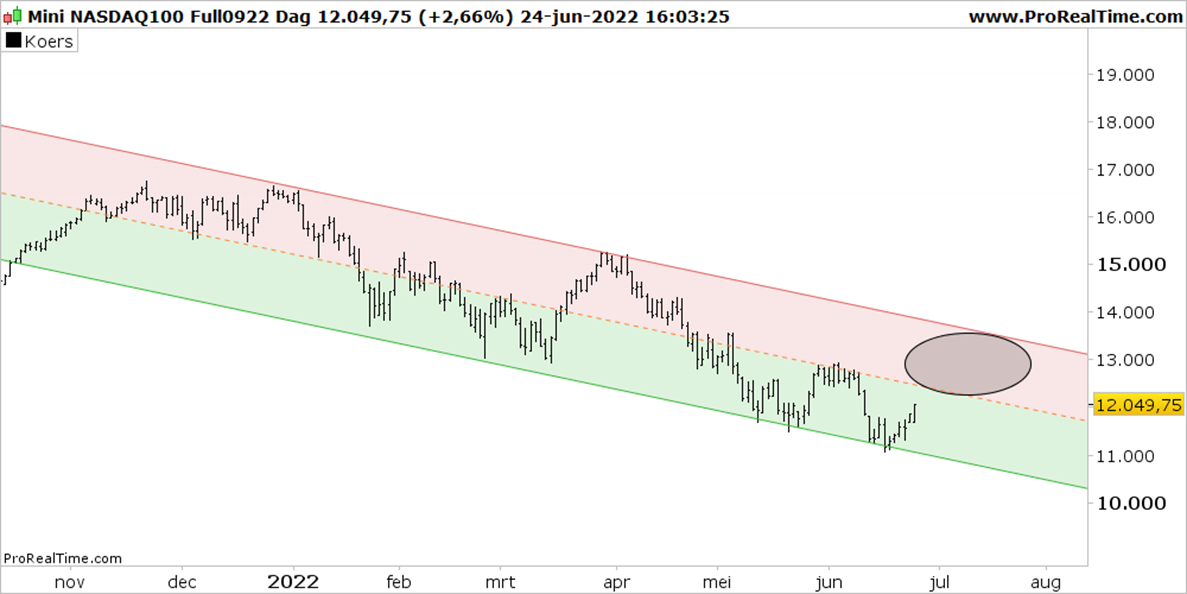

Kijken we naar de recente ontwikkelingen op aandelenmarkten, dan vinden die vooralsnog plaats binnen dalende trends. Hieronder laten we de grafiek van de Nasdaq 100-index zien. Dat is een echte groeigerelateerde index, die relatief veel baat heeft bij dalende rentes met het oog op de financiering van groeibedrijven.

Als de recente opleving meer tractie krijgt, zou dat de Nasdaq 100-index naar de rode zone in de grafiek kunnen tillen en wellicht erin. De zwarte cirkel weerspiegelt dan de zone waar verkopers verwacht mogen worden.

We zouden dus niet opkijken van een verdere herstelbeweging zo richting einde van dit kwartaal, maar de hoofdrichting blijft onveranderd negatief.

Zonder fundamentele en technische veranderingen blijft het eerder genoemde adagium van kracht: SOS (sell on strength).

Michael Nabarro, Chartered Market Technician (CMT), Gökhan Erem, ook CMT, zijn onafhankelijke beleggingsspecialisten die beide meer dan 25 jaar werkzaam zijn in de financiële sector. Met gedegen kennis en ruime ervaring bedienen zij professionele en particuliere beleggers aan de hand van hun methodisch onderbouwde, actieve beleggingswijze.

Deze column bevat meningen en bevindingen van de auteurs. De financiële waarden die in dit schrijven genoemd worden kunnen onderdeel uitmaken van de beleggingen van de auteurs als ook van hun relaties.

Deze column is niet bedoeld als advies in enige vorm en dient als niet-gepersonaliseerde informatie over de financiële markten.